Кассовая книга представляет собой особый журнал, который ведется внутри предприятий и организаций. В ней фиксируются все операции, при проведении которых используются наличные деньги. Важно отметить, что кассовую книгу обязаны использовать все юридические лица и индивидуальные предприниматели, которые осуществляют наличные расчеты. Безразлично, какой объем наличного оборота имеет место, при условии, что в течение отчетного периода происходят хотя бы одна-две такие операции, данная книга все равно должна быть заполнена. Не имеет значения также и форма налогообложения, которую использует предприятие.

Кто ответственен за ведение книги

Ответственность за составление настоящего документа лежит на сотруднике, который имеет полномочия в области операций с наличными средствами. Обычно таким сотрудником является кассир или бухгалтер организации. Также необходимо установить контроль за заполнением этого документа, что обычно возлагается на главного бухгалтера или непосредственного руководителя предприятия.

Необходимо аккуратно оформлять кассовую книгу, так как информация, которая содержится в ней, будет внимательно проверяться налоговыми экспертами при выездных проверках. Любые обнаруженные ошибки могут повлечь за собой серьезное административное взыскание в виде значительных штрафов.

Для составления кассовой книги требуется использовать предварительно утвержденный формат. В этом бланке будут находиться все необходимые поля и графы для записи нужной информации, а также каждая страница будет корректно пронумерована.

Основные правила оформления кассовой книги

Инструкция по оформлению кассовой книги

В самом начале, в первоначальный период

сосредоточена на ядре произведения

Количество страниц в документе, подпись руководителя, главного бухгалтера и дата закрытия кассовой книги должны быть обязательно указаны на последней странице документа. Все эти данные оформляются на первом листе бланка кассовой книги.

Необходимо сохранять кассовую книгу в течение пятилетнего периода.

Кассовая книга: как правильно вести и подшивать в 2026 году

Кассовая книга: как правильно вести и подшивать в 2026 году

Всякий, кто осуществляет операции с наличными средствами, должен незамедлительно фиксировать их в специальной кассовой книге. По этому правилу обязаны поступать все предприятия и предприниматели, за небольшим числом исключений. За нарушение требований, касающихся ведения кассовой книги, установлены серьезные, значительные штрафы. В данной статье мы кратко расскажем о самом принципе ведения и организации кассовой книги в 2026 году.

Введение онлайн касс позволило избавиться от необходимости ведения некоторых ранее обязательных кассовых документов. Например, отчет кассира-операциониста становится ненужным, если в компании используется онлайн-касса. Однако, кассовая книга по-прежнему остается обязательной и ее ведение не отменяется. Сейчас мы расскажем, как правильно вести и архивировать кассовую книгу в 2026 году.

Кто обязан вести кассовую книгу в 2026 году

Книга кассира — это записная книжка, куда фиксируются все операции с денежными средствами в наличной форме. Соответственно, вести ее обязаны все организации и индивидуальные предприниматели, которые работают с наличными деньгами.

Использование онлайн-кассы вместо ведения кассовой книги не освобождает от необходимости вести учет. Поскольку с помощью онлайн-кассы невозможно отразить некоторые операции, такие как выдача и возврат подотчетных средств, выплата заработной платы, операции с займами и прочее, все эти транзакции все равно требуется отражать в книге учета.

Какую деятельность занимают и какая форма собственности у них имеется, не имеет значения. Все фирмы и индивидуальные предприниматели обязаны вести учетную книгу. Это относится и к тем, кто установил онлайн-кассу или терминал для печати бланков строгой отчетности.

Отдельное исключение применяется к предпринимателям, которые поддерживают точный учет.

Однако это относится только к индивидуальным предпринимателям, работающим по упрощенной системе налогообложения (УСН) или единому налогу на вмененный доход (ЕНВД). Согласно пункту 1 и 4.6 Указания Центрального Банка Российской Федерации от 11.03.2014 № 3210-У, пункту 2 Постановления Госкомстата от 18.08.1998 № 88, пункту 4 статьи 346.11 и пункту 5 статьи 346.26 Налогового кодекса Российской Федерации, здесь предусмотрены определенные льготы. Льготный режим работы с наличностью означает, что предприниматели имеют право:

Кассовая книга: как правильно вести в 2026 году

Постановление Госкомстата от 18.08.1998 № 88 ввело в обращение новый вид кассовой книги. Этот формат представляет собой книжку или журнал, где каждый лист разделен посередине на две половины. После заполнения записей получаем два отдельных документа:

Для того чтобы обеспечить правильное ведение кассовой книги, руководитель организации должен вынести приказ или другой документ, в котором будет указано о назначении сотрудника, ответственного за эту задачу. Как правило, на эту роль назначают кассира, бухгалтера или главного бухгалтера. Однако, если директор считает нужным, он может оставить эту ответственность за собой.

Существует возможность вести книгу в формате бумажного или электронного документа в соответствии с пунктом 4.7 инструкции Центрального Банка Российской Федерации от 11.03.2014 года под номером 3210-У.

Если книга создается в типографском издании, то каждая страница разделена на две части. Она складывается вдоль вертикальной линии, а между двумя складками вставляется лист копировальной бумаги. Таким образом, каждая запись оказывается сразу на двух половинах страницы.

Начиная с начала текущего года, будет создана абсолютно новая кассовая книга. Если в середине года первая кассовая книга закончится, ее необходимо заменить на второй том, а не вставлять дополнительные страницы. Если объем кассовых операций значительный, рекомендуется заводить новую кассовую книгу с начала квартала или даже месяца.

Когда заканчивается книга, кассир фиксирует число использованных листов и зачеркивает оставшиеся неиспользованные. Согласно правилам, такая законченная книга должна храниться не менее пяти лет.

Для выполнения ежедневных задач с книгой используется следующий процесс.

Первый этап. Начало рабочего дня.

При начале своей работы, кассир проводит подсчет наличных средств, которые находятся в кассе в данный момент. Затем, он записывает эту сумму в поле «Остаток на начало дня». Эта сумма должна соответствовать остатку на конец предыдущего рабочего дня, что также должно быть проверено кассиром. Если фактическое наличие денег в кассе отличается от предыдущего остатка, кассир обязан немедленно сообщить об этом главному бухгалтеру и руководителю компании.

Не требуется начинать новую кассовую смену каждый день с самого начала. В случае, если компания небольшая, то вообще может не быть кассовых операций в течение дня. В этом случае необходимо оформить закрытие пустого кассового дня. Это приведет к дополнительной бумажной работе и использованию лишнего листа в журнале. Если количество кассовых операций невелико, то открывайте новую смену только в день, когда требуется внести следующую запись о движении наличных. А дни, когда не было операций с наличными деньгами, могут быть пропущены без претензий со стороны проверяющих.

Выполняйте записи во время второго этапа.

Все финансовые операции, проводимые с помощью наличных средств, записываются в специальном документе – кассовой книге.

Для получения наличных средств от продажи товаров, работ или услуг используется электронная касса. В кассовом журнале не требуется фиксировать каждую отдельную продажу, достаточно оформить один ордер на приход средств, когда кассир передает выручку из электронной кассы в кассу компании. Если было совершено небольшое количество продаж, их можно внести отдельными записями без запретов.

Этап 3. Окончание рабочего дня

По окончании рабочего дня кассир:

Кассовая книга: как правильно подшивать

Необходимо произвести сшивание страниц кассового журнала. Ниже представлена подробная инструкция о том, как это можно сделать:

Вы не обязаны тратить деньги на покупку готового типографского журнала, вместо этого вы можете легко распечатать бланк кассовой книги на обычных листах бумаги. Затем, соедините все страницы, включая обложку, прочной нитью и аккуратно выведите концы нитки на заднюю сторону книги. Чтобы обеспечить дополнительную безопасность, приклейте пломбу и сделайте заверительную запись на задней обложке.

Если вы велите кассовую книгу в электронном формате и решили ее распечатать, не забудьте также добавить заполненные листы. Важно помнить, что в данном случае вам нужно подшивать уже заполненные страницы, а не пустые.

Кассовая книга: кому нужна и как вести

Кассовая книга: кому нужна и как вести

При осуществлении операций с денежными средствами, включая получение выручки или выплату заработной платы, необходимо учитывать кассовые операции. Для этой цели используется специальный документ — кассовая книга формы КО-4. Давайте более детально рассмотрим различные виды кассовых книг, определим, нужна ли вам кассовая книга в конкретном случае, и изучим правильные методы ее ведения.

Если вы ИП: можно без кассовой книги

Согласно закону, индивидуальным предпринимателям не требуется записывать кассовые операции в специальной книге, независимо от выбранного налогового режима: ОСНО, УСН, ЕНВД или патент (согласно пункту 4.6 Указания Банка России №3210-У от 11.03.2014).

Если вы намереваетесь контролировать наличность, имеете возможность вести личную кассовую книгу. Например, если вы работаете не в одиночку, а с наемными сотрудниками, и осуществляете прием или выдачу наличных средств. Кассовая книга поможет вам ничего не упустить, избежать путаницы с документами и поддерживать контроль над остатком наличности.

Если вы решили взяться за ведение кассовой книги, но впоследствии изменили свои планы, у вас есть возможность отказаться от этой задачи в любое время. Для этого просто нужно дать соответствующую инструкцию.

Если у вас ООО: кассовая книга нужна

Предприятия обязаны ежедневно отслеживать финансовые операции в специальном журнале кассы в соответствии с указаниями Банка России №3210-У в пункте 4.6.

Нарушение правил ведения кассовой отчетности угрожает наложением санкции (согласно статье 15.1 Кодекса об административных правонарушениях РФ).

Использование кассовой книги является неотъемлемой необходимостью, даже в том случае, если у вас уже есть онлайн-касса.

Предпринимателям часто задаются вопрос, необходимо ли вести кассовую книгу при использовании онлайн-кассы. Хотя некоторые первичные бухгалтерские документы можно исключить, кассовая книга не может быть исключена из их числа.

Правила ведения кассовой книги

Как вести кассовую книгу на бумаге

Одобрена установленная версия печатной кассовой книги — от нее не может быть отступления (Справка Минфина №ПЗ10/2012). Книгу по этому образцу можно приобрести в любом магазине, специализирующемся на продаже офисных товаров, или заказать через интернет. Если вы не хотите приобретать, то скачайте и напечатайте готовую форму. В ней присутствует обложка кассовой книги, а также образцы стандартного и пломбировочного листов.

Как правильно заполнять кассовую книгу

- просьба указать количество страниц;

- Прошу предоставить информацию о лицах, которые осуществляют контроль и отвечают за ведение учетной книги. Пожалуйста, укажите ФИО и должности данных сотрудников.

- Просим вас добавить подписи.

- Пожалуйста, укажите дату, когда были внесены данные.

Прошейте все страницы, кроме обложки и титульного листа, использовав толстую иглу или шил с прочной нитью. Важно сделать только две дырки. Оба конца нитки следует вывести на последней странице. Создайте достаточно свободную петлю, чтобы каждая страница книги могла открываться без проблем. Завяжите двойной узел и приклейте его к обложке с помощью пломбировочного листа. Фирменная печать должна быть на пломбировочном листе и на обложке книги одновременно. В таком случае никто не сможет изменить информацию о количестве страниц.

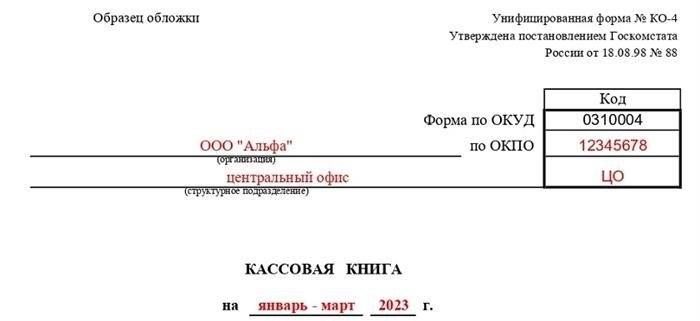

На первой странице следует указать название нашей компании и ее восьмизначный код по классификации предприятий и организаций Российской Федерации (ОКПО). Если вы не знаете код ОКПО, вы можете уточнить его на официальном сайте Федеральной службы государственной статистики. Для этого понадобится предоставить ИНН или ОГРН/ОГРНИП вашей компании.

Пожалуйста, укажите год или месяц, с которого началось ведение книги. В зависимости от числа кассовых операций в организации, книга может быть ведена на протяжении одного месяца, одного квартала или одного календарного года. На одном листе книги можно записать не более 7 операций.

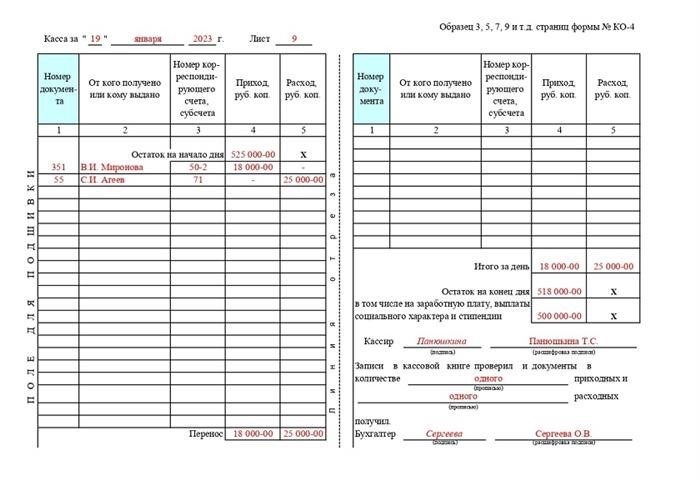

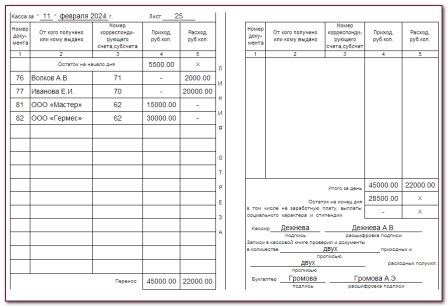

Ежедневно регистрируйте все операции с наличными в кассовой книге. Как упоминалось ранее, каждый лист кассовой книги состоит из двух половинок, на которых полностью повторяется информация о кассовых операциях. Чтобы избежать повторения и экономить время на копировании одних и тех же операций на обе половинки, перегните лист по линии раздела. Верхняя часть должна содержать раздел «Остаток на начало дня». Разместите копирку между листами от начала таблицы до строки «Итого за день».

Напишите рядом с указанием «Сумма на начало дня», сумму денег, находящуюся в кассе с прошлого дня, а затем записывайте каждую операцию на новой строке:

Вечером следует проверить, совпадает ли количество денежных средств в кассе с данными, указанными в кассовой книге. Запишите эту сумму в нижней правой части листа в разделе «Остаток на конец дня» и подпишите его. Внизу укажите количество поступивших и израсходованных документов.

Рекомендуется передать книгу на проверку контролеру — главному бухгалтеру или руководителю компании, их подпись должна быть расположена в правом нижнем углу страницы.

При обнаружении ошибки в одной из записей, рекомендуется аккуратно перечеркнуть неверную информацию и заменить ее на правильную. Необходимо также добавить подпись с расшифровкой и указать дату исправления рядом с исправленной записью.

Как вести кассовую книгу в Экселе

Другой вариант ведения кассовой книги заключается в том, чтобы заполнять ее в электронном формате и, по окончании дня, печатать две копии листов. Для этой цели можно использовать обычный набор офисных программ, таких как MS Office Word и Excel.

Прошу вас подписать оба листа и передать их бухгалтеру. В конце года, из первых листов, пожалуйста, составьте кассовую книгу. Обратите внимание, что при прошивке листов необходимо соблюдать правильную нумерацию, как описано в секции, посвященной бумажной книге.

Необходимо, чтобы бухгалтер поставил свою подпись на втором экземпляре листа и вернул его вам для документации.

Как вести кассовую книгу в бухгалтерской программе

Если ваша компания использует специализированное программное обеспечение для ведения учета, например 1С-Бухгалтерия, Инфо-Бухгалтер или Контур.Эльба, то возможно вести кассовую книгу только в электронном формате. Достаточно просто ежедневно вносить данные в программу и подтверждать их электронной подписью. После того как электронная подпись будет установлена, нельзя будет вносить какие-либо изменения в книгу. Электронная кассовая книга считается равноценной бумажной только в том случае, если она надежно защищена от взлома, подписана электронной подписью и существует резервное копирование (согласно статье 6 закона №63-ФЗ). Если ваша бухгалтерская программа обладает всеми этими возможностями, то нет необходимости распечатывать кассовую книгу.

Как правильно вести и подшивать кассовую книгу в 2026 году

Как правильно вести и подшивать кассовую книгу в 2026 году

Организации, осуществляющие продажи наличными платежами, предлагаются оформить документацию о наличных операциях, включающую приходные и расходные ордера, а также кассовую книгу. В данной статье будет представлена информация о правильном ведении и оформлении кассовой книги в 2026 году, а также будет приведен пример заполнения данного документа.

Сотрудники управления тайно следят за работой вашей кассовой аппаратуры. Подробные сведения о том, что может спровоцировать проверку, вы найдете в издании «Главбух» журнала.

Нужна ли кассовая книга в 2026 году

Все организации, независимо от применяемой системы налогообложения или их организационно-правовой формы, обязаны вести кассовую книгу в соответствии с формой № КО-4. Исключение составляют обособленные подразделения, которые не хранят наличные деньги и сдают их в кассу организации по окончании кассовых операций.

Для индивидуальных предпринимателей предусмотрена возможность отказаться от ведения кассовой книги, так как для них предусмотрен упрощенный способ контроля кассовых операций.

Изложенное вытекает из абзацев 1 и 4.6 инструкции Центрального банка от 11.03.2014 года № 3210-У, абзаца 2 постановления Государственного комитета по статистике от 18.08.1998 года № 88, абзаца 4 статьи 346.11 и абзаца 5 статьи 346.26 Налогового кодекса.

Предстоящие поправки в закон о контрольно-кассовой технике предусматривают ряд изменений, которые привнесут автоматизацию и упрощение в работу с кассовыми аппаратами, а также ужесточат требования к документам. Ниже приведены основные нововведения, о которых мы расскажем в данной статье.

Как правильно вести кассовую книгу в 2026 году

В соответствии с указанием Центрального банка от 11.03.2014 № 3210-У, учет финансовых операций может быть осуществлен как на традиционной бумажной носителе, так и в формате электронного документа.

Способы составления печатной книги при инкассации на бумажном носителе

Необходимо всегда пронумеровывать, переплетать и запечатывать последнюю страницу листов кассовой книги, выполненных на бумаге. Для ведения записей в данной книге рекомендуется использовать две копии на копировальной бумаге.

Каждый день, когда рабочий день подходит к концу, кассир:

Осуществлять учет денежных операций возможно при помощи электронного устройства. В результате, по окончании рабочего периода все записи необходимо отобразить на печатных листах и подтвердить их подписью.

Ревизор анализирует записи в кассовой книге и количество заказов. После этого он ставит свою личную подпись в кассовой книге для подтверждения получения отчета от кассира и оригинальных документов.

Как правильно создать электронную кассовую книгу?

Электронный формат также возможен для ведения кассовой книги. Однако необходимо гарантировать целостность данных, а также исключить возможность неправомерного их изменения. Для этой цели электронная версия кассовой книги заверяется электронными подписями в соответствии с пунктом 4.7 руководства Центрального банка России от 11.03.2014 года № 3210-У.

По истечении рабочего дня кассир представляет отчет и завершает работу с электронной кассовой книгой в точно таком же порядке, как и при ее ведении в письменной форме.

Согласно указаниям ЦБ от 11.03.2014 № 3210-У, в случае оформления кассовой книги в электронном формате, нельзя вносить исправления в нее после подписания ответственным лицом.

Мы подготовили для вас список ключевых изменений на 2026—2026 годы. Ознакомьтесь с тем, что необходимо пересмотреть в своем учете. У вас еще есть возможность подготовиться к предстоящим переменам.

Как подшивать кассовую книгу в 2026 году

В случае, если кассовая книга оформлена на бумаге вручную или на компьютере, в 2026 году необходимо ее переплести. Нормативные документы не содержат готовых инструкций о том, как именно производить переплет кассовой книги за год. Однако, можно предложить примерный порядок действий для оформления и переплета такого документа.

Перед началом необходимо совершить нумерацию всех страниц. Нумерация должна быть последовательной, стартовать с 1. На каждом отрывном и сшиваемом листе должны быть дублированы номера основных страниц.

Затем, при использовании шитья ниткой с иголкой, выполните сшивку книги таким образом, чтобы страницы могли без препятствий раскрываться. После создания узелка на обоих концах нити, положите их на обложку и закрепите одним листом белой бумаги. Именно этот лист выполняет функцию пломбы.

На пломбе требуется указать число сшитых листов. Внизу необходимо предложить директору и бухгалтеру поставить свои подписи. Оттиск печати на пломбе должен частично налегать на нее, не закрывая ее полностью.

Не достаточно просто осуществить покупку через интернет-кассу и выдать клиенту квитанцию. Все операции средств, совершаемые через кассу, необходимо оформлять соответствующими бухгалтерскими проводками. Рекомендуется ознакомиться с данной статьей и убедиться, что ваша бухгалтерская отчетность ведется правильно.

Форма кассовой книги в 2026 году

Компаниям и предпринимателям предоставлена возможность использовать специальную кассовую книгу под названием № КО-4. Одобрение этого бланка было осуществлено Госкомстатом России 18 августа 1998 года постановлением № 88.