Росреестр удаляет регистрационную запись о ипотеке во благо Российской Федерации в течение трех рабочих дней, после получения соответствующего электронного заявления от ФГКУ «Росвоенипотека».

Учреждение в Росреестр подает электронное заявление о погашении регистрационной записи об ипотеке в пользу Российской Федерации, основываясь на следующих причинах:

1. Если военнослужащий, принимая участие в накопительно-ипотечной системе жилищного обеспечения, успешно завершит свою военную службу:

Участник НИС имеет право полностью вернуть свои накопления на жилищное обеспечение, если ему не было предоставлено разрешение на использование средств ЦЖЗ. Для этого необходимо подать заявление (форма 1) с указанными реквизитами, которые будут содержаться в ответе от Учреждения, и предоставить в Учреждение заявление (форма 2) с приложением копии паспорта участника НИС (2-3 страницы и страницы с действующей регистрацией) и оригинал справки о продолжении военной службы, датированной позднее даты возврата средств ЦЖЗ.

1.2. Учреждение может получить от регистрирующего органа федерального органа исполнительной власти или федерального государственного органа, в котором участник НИС сейчас проходит военную службу, информацию о участниках НИС, которые достигли возраста 20 лет и имеют общую продолжительность военной службы, включая льготный период, полностью погасили задолженность по ипотечному кредиту и выразили желание погасить регистрационную запись об ипотеке в пользу Российской Федерации.

Для получения точной информации о процедуре предоставления сведений для погашения регистрационной записи об ипотеке при достижении 20-летнего срока службы, включая льготный расчет и отсутствие задолженности перед Учреждением, участники НИС должны обратиться к ответственному должностному лицу на месте прохождения военной службы.

2. При выходе участника НИС из военной службы и исключении его из реестра участников НИС:

До 1 января 2016 года необходимо предоставить заявление (форма 3) в Учреждение от бывшего участника НИС, у которого отсутствуют долги перед Учреждением по договору ЦЖЗ, возникшие после закрытия его личного накопительного счета (далее – ИНС).

С 1 января 2016 года Учреждение будет получать от регистрирующего органа федерального органа исполнительной власти или федерального государственного органа, где участник НИС служил в армии, информацию о его исключении из реестра участников НИС и погашении задолженности по договору ЦЖЗ.

В случае, если участник НИС приобретает жилое помещение с использованием средств ипотечного кредита и ЦЖЗ, и в дальнейшем суд принимает решение о взыскании задолженности и/или о признании участника НИС несостоятельным (банкротом),

Банк-кредитор подает заявление о принятии на исполнение обязательств по ипотечному кредиту, касающихся нереализованной жилой площади, которая была выставлена на публичных или электронных торгах. Вместе с заявлением предоставляются соответствующие документы в подтверждение данной информации.

Для рассмотрения возможности погашения регистрационной записи об ипотеке в пользу Российской Федерации по заявлению лица, которое заключило договор купли-продажи на публичных или электронных торгах, в случае реализации имущества в соответствии с решением суда о взыскании или введении процедуры реализации имущества в рамках дела о банкротстве, требуются следующие документы:

Передача документов на бумажном носителе.

Размеренная передача бумажных материалов сменяется на передачу электронных документов.

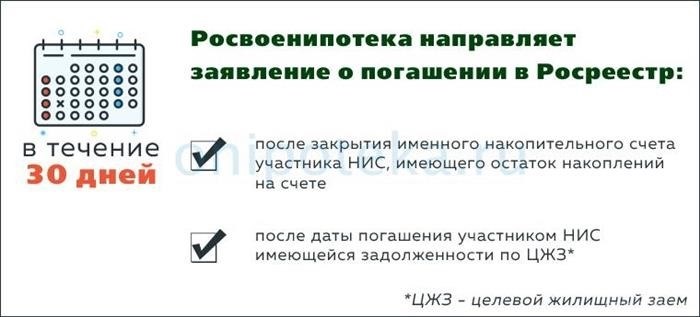

Учреждение осуществляет рассмотрение обращений заявителей и направление заявления в Росреестр о погашении регистрационной записи об ипотеке в пользу Российской Федерации в течение 30 рабочих дней с момента поступления в Учреждение полного комплекта документов, сведений или денежных средств, предназначенных для погашения задолженности по ЦЖЗ.

Снятие обременений с приобретенного по военной ипотеке жилья

Снятие обременений с приобретенного по военной ипотеке жилья

Участник НИС, владеющий жильем, приобретенным по военной ипотеке, должен помнить, что это жилье находится в залоге. Ипотека, как понятие, подразумевает наличие заложенного недвижимого имущества. Заложенное имущество нельзя продать или подарить без согласия залогодержателя, а также нельзя изменить его режим использования, например, передать в аренду.

Что такое обременение?

Если военнослужащий будет уволен и перестанет выплачивать кредитору, то последний имеет право вернуть свои деньги путем продажи имущества, взятого в залог.

Важно осознавать, что в роли должника и лица, несущего ответственность перед кредитором, выступает военнослужащий, а не государство или ФГКУ «Росвоенипотека».

Возможно ли избавиться от обязательств по военному жилищному кредиту?

В большинстве случаев, у жилого помещения возникают две обязанности: одна перед государством, а другая перед банком. Их выплата осуществляется по-разному.

Есть ряд ситуаций, при которых возникают трудности с квартирой или домом, приобретенными военной ипотекой, их можно решить следующим образом:

Солдат, служащий во фрагмента Члены Вооруженных Сил Российской Федерации, отправляет запрос, чтобы быть включенным в список участников, достигших 20-летнего и более срока службы, с привилегированным учетом, и выражает желание погасить ипотечную запись на жилую недвижимость в пользу Российской Федерации. Форма запроса для военнослужащих Вооруженных Сил Российской Федерации приведена в Приложении к Приказу Министра Обороны от 24 сентября 2020 года № 477, а форма запроса для военнослужащих войск национальной гвардии Российской Федерации приведена в Приложении № 30 к Порядку функционирования НИС, утвержденному приказом ФСВНГ от 9 февраля 2021 года № 43. Военнослужащие из других военных формирований и государственных органов обращаются в соответствии с соответствующими ведомственными нормативными документами для снятия этого обременения. Федеральный орган направляет информацию в ФГКУ «Росвоенипотека» в соответствии со сведениями, указанными в Приложении № 3 к Порядку оформления ипотеки для участников системы накопительно-ипотечного жилищного обеспечения военнослужащих, утвержденному приказом Министра Обороны РФ от 23 декабря 2015 года № 820. В течение 30 дней после получения заявления от участника НИС, учреждение направляет заявление в Росреестр о погашении ипотечной записи. После получения информации о погашении ипотечной записи (процедура занимает 3 рабочих дня), участнику НИС отправляется соответствующее уведомление.

Солдат, чтобы расплатиться с банком и избавиться от своего долга, напрямую обращается в банк. Там ему сообщают точную сумму, которую он должен погасить, и он расплачивается с этой суммой. После этого он получает от банка документ, который подтверждает его погашение долга. С этим документом и своим заявлением солдат обращается в Росреестр. Запись об ипотеке также погашается в течение трех рабочих дней после предоставления всех необходимых документов.

Как устроена военная ипотека

Как устроена военная ипотека

В Российской Федерации действует специальная государственная инициатива, направленная на предоставление субсидий военнослужащим для приобретения недвижимости по льготным условиям.

Во время, когда гражданин находится на службе, государство берет на себя ответственность по выплате кредита. Это является основной особенностью военной ипотеки по сравнению с гражданской.

Очень много нюансов и сложностей возникает при участии в программе по приобретению жилья для военных. Для успешного участия необходимо полностью разобраться в требованиях к участникам и изучить все тонкости процесса. Я являюсь специалистом, работающим с экспертами госпрограмм по приобретению жилья для военных, и хорошо понимаю организацию этой программы. С удовольствием расскажу о ее особенностях и поделюсь информацией о том, как военному стать участником данной программы.

Информационное письмо о жилых помещениях — квартирах и домах.

Что такое военная ипотека

Для повышения престижа службы военных, государство предоставляет помощь в приобретении собственного жилья. При этом оно выражает свою готовность сказать: «Служи мне преданно и долго, и я помогу тебе с жильем». Сам военный имеет возможность выбрать квартиру, а государство предоставляет ипотеку и оплачивает ее, пока служба военного продолжается. При успешном выполнении всех условий программы, квартира остается в собственности военного. Однако, если он, например, решит досрочно уйти со службы, придется вернуть все средства из бюджета и погасить кредит самостоятельно. Это является основным недостатком данной программы.

В Вооруженных Силах России солдаты служат по вызову или заключают контракт. Привилегированная программа распространяется только на тех, кто решился на контрактный призыв. Она не зависит от семейного положения, наличия детей или другой собственности. Даже если у человека уже есть собственная квартира, но он выбрал контрактную службу, он все равно имеет право на использование военной ипотеки.

Покупка жилья не подвергается ограничениям со стороны государства для военнослужащих: если служишь на Чукотке, а хочешь приобрести квартиру в Москве, то это вполне возможно.

Любой человек, принимающий участие в программе накопительно-ипотечной системы, имеет возможность приобрести квартиру через военную ипотеку.

Что за накопительно-ипотечная система

Данная программа обеспечения военнослужащих жильем позволяет им получить специальный жилищный кредит и приобрести собственное жилье. Государство предоставляет эти средства бесплатно на протяжении всего срока службы.

Жилищный кредит, предназначенный для достижения определенных целей, состоит из двух разделов: накопительной и инвестиционной частей. В рамках накопительной части государство вносит соответствующие требуемые суммы из федерального бюджета на отдельные счета каждого участника системы накопительно-ипотечного кредитования. Годовая сумма взноса подвергается индексации с учетом уровня инфляции в начале каждого года.

Инвестиционную часть накоплений государственная власть передает на управление специализированой организации. Она распределяет эти средства на различные разрешенные активы, такие как государственные облигации, акции российских компаний и ипотечные ценные бумаги. Ежемесячные взносы перечисляются на специальный счет, а доходы от инвестиций получаются каждый квартал.

На именных накопительных счетах бывших военнослужащих, уволенных по объективным причинам, таким как организационные изменения или медицинская категория ограниченной годности к службе, также предусмотрены дополнительные выплаты. Эти выплаты являются своеобразной компенсацией, поскольку, если бы не увольнение, государство продолжало бы вносить взносы на их именной счет.

Вначале счет только увеличивается, по правилам через три года можно использовать накопления для первоначального взноса по ипотеке и выплаты кредита, однако они временно остаются во владении государства. Когда военный отслужит не менее 20 лет или уволится после 10 лет службы по законным основаниям, например если его часть расформировали, эти средства станут его собственностью. Если увольняется раньше, необходимо вернуть деньги.

Участникам боевых действий предоставляется особое право. Они могут получить жилищный займ уже не через три года после включения в реестр участников накопительно-ипотечной системы (НИС).

Программа Росвоенипотеке была поручена государством на исполнение. Ее выполнением занимается специальное подразделение Минобороны, которое активно следит за ходом программы и осуществляет ее контроль.

Как снять обременение по военной ипотеке

Как снять обременение по военной ипотеке

Военная ипотека выплачена — как снять обременение банка. Пошаговая инструкция

Прежде чем приступить к разбору способа избавления от бремени военной ипотеки, необходимо понять сущность НИС. Накопительно-ипотечная система (НИС) представляет собой форму обеспечения жильем военнослужащих по контракту. В рамках НИС каждому военнослужащему открывается индивидуальный счет, на который ежегодно поступает определенная сумма, определенная федеральным законом о бюджете (в 2026 году это 349 614 рублей), до момента окончания службы. Для приобретения жилья военнослужащий может использовать как собственные накопления, так и заемные средства от банка, при этом государство, а именно «Росвоенипотека», погашает задолженность, а не сам военнослужащий. Вступить в НИС могут военнослужащие, имеющие стаж в три года, а те, кто принимает участие в СВО, могут приобрести жилье сразу же после вступления в НИС.

Как избавиться от нагрузки, связанной с военной ипотекой.

Существует определенный порядок, по которому участники НИС, имеющие право на использование своих накоплений (к ним относятся военнослужащие, которые отслужили 20 лет и люди, освобожденные от службы по уважительным причинам после 10 лет), могут избавиться от обременения военной ипотеки.

Последовательность снятия обременения по военной ипотеке для военнослужащих, которые были уволены без сохранения сбережений (если они не достигли 20 лет службы и не получили льготных условий увольнения), выглядит следующим образом:

Обратите внимание! Наличие неоплаченной суммы возможно узнать на веб-сайте Росвоенипотеки.

Характеристики процедуры варьируются в зависимости от того, есть ли оформленная закладная или нет.

После погашения ипотеки банк автоматически информирует Росреестр о наличии электронной версии документа. В течение двух рабочих дней Росреестр прекращает действие обременения. Оригинал бумажного документа нужно получить в отделении и передать в регистрационную организацию самостоятельно в течение месяца. Если хотите аннулировать ограничения, можно подать заявление через отделение МФЦ и приложить оригинал закладной. Важно! Если у вас есть официально подтвержденная электронная подпись, вы можете отменить залог имущества на сайте Росреестра.

При обращении в отделение банка заемщик спрашивает, нужно ли ему лично обращаться в Росреестр для снятия обременения или банк самостоятельно занимается этим вопросом. Если заемщик решает обратиться самостоятельно, то он должен:

Где снять обременение по военной ипотеке

Ответственность за снятие ограничений на залоговое имущество лежит на компании Росвоенипотека. По истечении 30 дней после подачи заявления, они обязаны направить официальный запрос в Росреестр.

Документы для снятия обременения по ипотеке

Для освобождения от бремени необходимо представить доклад, составленный по установленной форме. Полный список обязательных документов определен ведомственными приказами, которые можно изучить в штабе военной части. К обязательным бланкам относится доклад, написанный в соответствии с установленным порядком (вариант для военнослужащих Вооруженных Сил Российской Федерации представлен в приложении к приказу Минобороны от 24.09.2020 г. № 477, для гражданского персонала Российской Федерации – в приложении № 30 к Порядку функционирования национальной информационной системы учета, утвержденному приказом Федеральной службы военно-гражданского сотрудничества от 9.02.2021 г. № 43, для других военизированных и федеральных государственных органов и институтов порядок обращения определяется соответствующими ведомствами), и содержащий подробное описание всех деталей приобретения, льгот, сроков службы и желания снять обременительные ограничения.

Одна заявка на ипотеку может быть подана в различные банки, и в течение трех дней вы получите ответ.

Срок снятия обременения с квартиры после выплаты военной ипотеки

После полного погашения ипотечного кредита, срок снятия ограничений занимает обычно около 30 дней. В течение этого времени Росвоенипотека отправляет запрос в Росреестр, а последний проводит аннулирование записи в течение 3 рабочих дней.

Что делать дальше после снятия обременения по ипотеке

После того, как залоговые условия будут устранены, заемщик будет иметь полное право считать себя законным обладателем жилого помещения и свободно распоряжаться им в соответствии со своими желаниями. В частности, ему будет разрешено продать или обменять жилье, заключить договор о дарении, определить наследника либо сдать его в аренду.

Возможные причины отказа в снятии обременения

Существуют основные факторы, которые могут послужить причиной отказа заемщику в отмене обязательств по залогу.

Как снять обременение по ипотеке в силу закона после погашения ипотеки

Требуемые положения о снятии ограничений, накладываемых на жилую недвижимость, могут быть найдены в 3 главах ФЗ № 102-ФЗ «Об ипотеке (залоге недвижимого имущества)», действующего с 16.07.1998 года.

Общая последовательность операций представлена в следующем виде:

Как проверить, что с квартиры сняли обременение по ипотеке

По завершении всех мероприятий, направленных на прекращение действия ипотечного обязательства, рекомендуется запросить выписку из ЕГРН для установления отсутствия каких-либо обременений.

Можно ли самому закрыть военную ипотеку

Участники НИС вправе добровольно погасить ипотечный кредит за свой счет, согласно законодательству. Все условия этого процесса прописаны в кредитном договоре, а также в пункте 3 главы 18 Федерального закона от 16.07.1998 года № 102-ФЗ «Об ипотеке (залоге недвижимого имущества)». После увольнения из Вооруженных Сил РФ или после достижения 20-летнего стажа, обязанность по погашению ипотечных обязательств полностью возлагается на военнослужащего без каких-либо льгот.

Когда квартира переходит в собственность по военной ипотеке

У жилищной ипотеки есть две стороны медали — государственная и кредитная. Когда все идет по плану, после полного погашения ипотеки банковское бремя снимается, но государственные обязательства могут быть сняты бесплатно, если заемщик отслужил 20 лет или уволился по уважительным причинам.

Если вас интересует приобретение, отчуждение или сдача в аренду любого недвижимого имущества, сотрудники организации «Самолет Плюс» окажут компетентную помощь в решении всех вопросов, обеспечивая простоту, эффективность и оперативность в обслуживании.

«Самолет Плюс» — это интернет-портал и филиалы, расположенные в разных регионах России. На этом портале собраны все необходимые сервисы для:

Также доступны разнообразные дополнительные сервисы:

Порядок снятия обременения по военной ипотеке

Порядок снятия обременения по военной ипотеке

Как происходит снятие бремени с военной ипотеки? Нужно ли военнослужащему обращаться самостоятельно в Росвоенипотеку или ЕГРН? В течение какого времени происходит снятие бремени? Возможно ли использовать остаток денежных средств на индивидуальном счете, если текущий кредит уже погашен? Эти вопросы будут рассмотрены в данной статье.

Суть программы

До 2005 года солдаты имели возможность получить жилье от правительства. Все, кому требовалось улучшить жилищные условия, включались в общий список. Однако ожидание переезда растягивалось на длительные периоды, и люди могли ждать несколько месяцев или даже годы.

Изменения произошли в 2005 году. Согласно закону № 117-ФЗ, статья 9 (скачать), контрактник, проходивший службу в течение 3 лет, получает возможность присоединиться к накопительной ипотечной системе. В течение 20 лет государство перечисляет деньги на его индивидуальный счет. В соответствии с последней индексацией, каждый год можно рассчитывать на получение 280 009,7 рублей. Средства зачисляются ежемесячно, а не в один раз.

Когда участник НИС покупает квартиру или дом, у него есть возможность использовать деньги со своего накопительного счета для оплаты первоначального взноса, основного долга и процентов перед банком. Однако на покупаемые квадратные метры накладывается двойная обязанность — со стороны банка и ФГКУ Росвоенипотека.

Залоговое обязательство кредитора аннулируется после полного погашения задолженности. Разгрузка обременения Росвоенипотеки возможна только после закрытия индивидуального накопительного счета. Только после этого военнослужащий имеет полное право распоряжаться приобретенным жильем, продавать его, дарить, завещать и т. д.

Снятие обременения по военной ипотеке

Оплата задолженности по военной ипотеке осуществляется в зависимости от момента исключения гражданина из реестра участников накопительной системы. Если исключение произошло после 1 января 2016 года, то не требуется предпринимать никаких дополнительных действий. Необходимость сообщать своему непосредственному руководству, предоставлять требования, предоставлять справки или писать заявление в Росвоенипотеку для снятия обременения отпадает.

Учебное заведение самостоятельно осуществляет проверку информации, связанной с каждым участником. Заявление в Федеральную службу государственной регистрации, кадастра и картографии (Росреестр) будет отправлено в течение 30 дней после наступления одного из следующих событий:

Росреестр обязан устранить обузу военной ипотеки в течение трех дней после получения уведомления от ФКГУ Росвоенипотека. С этого момента квартира освобождается от любых претензий и требований со стороны государства. Для проверки наличия или отсутствия обременений необходимо обратиться на официальный веб-сайт ФКГУ Росвоенипотека и войти в личный кабинет.

Если военнослужащий исключен из числа участников НИС до 01.01.2016, то для того чтобы снять военную ипотеку, ему необходимо заполнить стандартное заявление формы №1. Загрузить заявление можно на этом сайте или на официальном сайте Росвоенипотеки в разделе «Образцы документов». После заполнения заявления, оно должно быть передано в ФКГУ Росвоенипотека. Для снятия обременения с квартиры по военной ипотеке необходимо также в течение 30 дней предоставить документы в Росреестр.

Если по различным причинам солдат должен вернуть деньги, полученные в качестве жилищного займа, но продолжает служить, он заполняет специальную форму №2 (можно скачать). Затем Росвоенипотека автоматически составляет уведомление для Росреестра.

Если участника НИС, который имеет право использовать свои накопления, исключают из программы, то сначала проверяется, есть ли у него задолженность по ЦЖЗ. Если есть, то военнослужащему будет направлено соответствующее уведомление. Обременение на его квартиру по военной ипотеке будет снято только после полного погашения долга на его индивидуальный счет. Основанием для этого является закон 117-ФЗ от 20.08.2004 года. Если же военнослужащий при этом не увольняется из Вооруженных Сил Российской Федерации, то у него есть право повторно присоединиться к НИС, при условии, что до достижения 45-летнего возраста (предела срока службы) остается не менее 3 лет.

Что будет с накоплениями после погашения военной ипотеки

Из-за своих личных обстоятельств может возникнуть ситуация, когда военнослужащий приобретает себе жилье без использования ЦЖЗ или у него остаются средства после снятия обременения Росвоенипотеки. В таком случае участник НИС может выбрать одну из следующих альтернатив:

Существует возможность применить последнюю версию (согласно статье 10 117-ФЗ от 20.08.2004 года (можно скачать)), если:

Если причиной ухода в запас после более чем 10 лет службы является окончание военной ипотеки, то возможно использовать свои накопления.

После завершения службы в армии, сумма денежных средств, находящихся на личном счете, может быть использована бывшим военнослужащим по его желанию.